20年前的白酒中药市值对比图,让历史数据说话,历史是最好的老师。短短20年,99%的人被白酒涨服了,已经失去了对中药100倍、重新反超白酒的想象力。我学业很优秀,读过厦门大学、南京大学,也有留学经历,受过学术训练。我实现财富自由的目的,就为了保证我可以自由支配时间,研究我感兴趣的问题。我可不是无脑吹,一切前瞻研判都基于科学和历史研究。

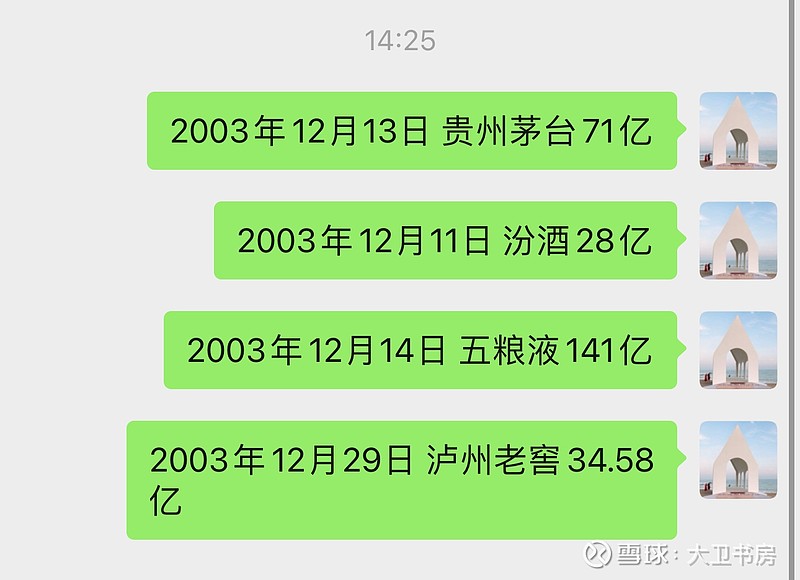

20年前的今天,2003年12月,中药和白酒主要上市公司市值对比,中药当时和白酒不分伯仲,差距并不悬殊。贵州茅台市值71亿,同仁堂市值61亿,太极集团市值57亿,白云山市值56亿。在20年前,至少有三家中药企业,市值规模和贵州茅台是一个级别,并且市值遥遥领先于酒鬼酒古井贡酒等二线年,白酒中药,多数人更看好中药,喝白酒的人慢慢地少,是当时多数人的看法,所以99%的散户没有完整吃到白酒20年100倍盛宴。20年涨100倍,终于所有人都看懂白酒伟大、顶级的商业模式了,可惜啊,最肥美的高速增长期或许已经一去不复返了。千金难买早知道,这么看好白酒,为什么没有在2003年抄底?

2003年的贵州茅台,还只是山沟里的年轻娃娃,乏人问津,市值不到100亿人民币,上市后股价一路下跌多年,市值最低跌到60多亿,已经让投资者失去信心,喝白酒的人慢慢的变少,白酒行业没前途俨然成为共识。

2003年,你从上海去参加茅台股东大会,需要坐飞机或者坐32个小时火车到贵阳,然后热情好客的茅台集团,会派一辆面包车接你。走8个小时盘山公路,到达茅台镇。路上你不敢睡觉,因为山路太颠簸了,你问司机,有没有买茅台股票,司机说太贵了没买。辛苦到达股东大会现场,你发现,会场只有寥寥数位外地投资者,季克良看到远道而来的你,就像见到亲人,热情拥抱60秒。晚上公司请所有外地股东们吃饭,带上司机,勉强凑够8人。(历史资料汇总改编,情节虚构)

为了推销宣传茅台酒,季克良学习上网和打字,亲自写博客,连续发表《茅台酒与健康》《世界上顶级的蒸馏酒》《告诉你一个真实的陈年茅台酒》《国酒茅台民族之魂》等文章。

中药板块最近20年的表现,仍然是十分好的,但是和白酒板块100倍比,相形见绌,中药板块只上涨了12倍左右。

2003年起,贵州茅台等白酒龙头开始提价,不断提价。2003年10月27日,贵州茅台向全国经销商正式下达通知,产品提价10%,吹响了白酒板块100倍的胜利号角。其他白酒品牌,纷纷效仿茅台提价,提价后销量反而慢慢的变好。当时中国刚加入WTO,大基建热火朝天,3亿60后步入40岁财富黄金期,快速变富的中国人对高端白酒的需求极其旺盛。白酒量价齐升,大幅度提升,估值和业绩同时提升,戴维斯双击,股价一骑绝尘,20年100倍。

中药板块只有片仔癀,跟上了白酒板块火箭般的成长速度。20年前的今天,片仔癀市值只有16亿,如果你投入1,不算分红,现在就是100,考虑到分红复投,至少150。150万不算得上什么,但是仍然足够一个人在鹤岗之类的三线城市,衣食无忧的活一辈子了。选择大于努力,一次正确决定,胜过一生忙忙碌碌。

片仔癀的生意模式和白酒最接近,也是在2004年开始不断提价,业绩进入高速增长期。鲜为人知的是,片仔癀在1997年东南亚经济危机时,一度降价,导致销售不畅。2004年重拾提价策略后,公司发展迈入黄金期。中药板块始终稳健,业绩和股价一路小跑,仍然大幅跑赢上证指数和95%的散户。

中药市值规模,约为白酒的24.6%,药酒大反转指数为24.6点。2030年前,中药板块有望超过白酒板块,药酒大反转指数上升为100点,实现大反转,中药复辟,重新再回到药大于酒的历史常态。